Banke u zemljama u razvoju često neće pozajmljivati siromašne, jer nemaju kredit ili će kreditirati samo po nevjerojatno visokim stopama, čineći to tako da mnogi ljudi nikada ne mogu izaći iz ciklusa siromaštva.

Natalia Rigol je doktorska kandidatkinja ekonomskih znanosti na MIT-u s inovativnom misli. Je li moguće, pita se ona, koristiti informacije zajednice da bi se stvorio neformalni kreditni rejting kako bi se bankama ili mikrofinansijskim institucijama pomoglo da odluče kome posuditi novac? Rigol je vodila pilot projekt koji je ovo pitanje postavio u Indiji ovog ljeta, a ona sada pokreće mnogo veću studiju o 1.500 vlasnika malih poduzeća u siromašnim zajednicama u Indiji.

Recite nam nešto o svojoj pozadini i kako ste se nadahnuli postati ekonomist?

Porijeklom sam s Kube, tako da sam živio na Kubi do svoje 9 godine i tamo sam započeo školovanje. U dobi od 9 godina preselio sam se u Rusiju i tamo živio dvije godine, a tada sam bio dvije godine u Češkoj. U SAD sam došao kad sam imao 13 godina i srednju školu završio u srednjoj školi na Floridi. Išao sam doktorirati na Harvard i doktorirao na MIT-u gdje sam bio pet godina. Kad sam bio apsolvent, počeo sam raditi s mentorom - ekonomistom Rohinijem Pandeom - na Harvardu. Ona je ta koja me uhvatila za pitanja mikrofinanciranja i roda, a to su stvari na koje se sada fokusiram.

Kako je raditi u Indiji?

Pitanja siromaštva u Indiji su izuzetno upadljiva. Indija je sjajno mjesto [za istraživanje] jer je to mjesto na kojem se vodi puno zemalja. Ljudi misle o Kini kao ovoj uzornoj zemlji, ali Indija izgleda mnogo više kao što će uskoro izgledati siromašne zemlje, u smislu stvarno velike nejednakosti dohotka. To je mjesto na kojem možete razmišljati o problemima siromaštva i zaista učiti.

Recite nam o svom trenutnom projektu.

Veliki problem koji postoji u financiranju siromašnih je taj što sa siromašnima nemate puno informacija o njima. Ako razmišljate o financijama u razvijenim zemljama, u mjestima poput Amerike, možete otići na American Express i American Express će imati pouzdane informacije o Natalii Rigol - kako izgleda njena štednja, kako izgleda njen kreditni rezultat. Tvrtka koja će dati zajam Natalii Rigol ima puno informacija. Ali u zemljama u razvoju nema toga. U Indiji tek dobivaju brojeve socijalnog osiguranja za ljude. Banka nema puno podataka o siromašnim ljudima. Ako banka nema podatke o siromašnim ljudima, jedan od načina da se dobije zajam je davanje osiguranja. Ali, naravno, siromašni ljudi to nemaju. Bankama je vrlo teško razlikovati Nataliju i Emily. Izgledamo im isto. Na kraju, banka donosi odluku da će naplaćivati visoku kamatnu stopu, jer preuzima rizik. Pitanje koje me zanima je ovo: Postoji li neki alat koji možemo razviti koji može pomoći bankama da razlikuju Nataliju i Emily?

Kako bi to moglo raditi?

Razmišljao sam o korištenju informacija koje su dostupne u zajednicama. Osobito na mjestu poput Indije, ljudi žive na društvenim mrežama. Nije poput SAD-a u kojem živite u kući i možda ne poznajete svoje susjede. Projekt pokušava razumjeti imaju li ljudi informacije jedni o drugima koje bi kreditnoj instituciji bile korisne u razlikovanju Natalije i Emily. Odlazim u zajednicu i zamolim ljude da razgovaraju sa mnom o Nataliji i Emily i kažu mi različite vrste informacija o Nataliji i Emily - pitanja o, primjerice, radnoj eti, inteligenciji, poslovnom smislu. Tko će biti najproduktivniji? Tko će najviše rasti svoj posao? Čini se da zajednice znaju tko je vrlo sposoban.

Kako funkcionira postupak prikupljanja informacija?

Prvo vodimo razgovor privatno za svako kućanstvo u njihovoj kući. Ovdje prikupljamo tonu podataka o nečijem domaćinstvu, poslu i osobnim sposobnostima. Neke od ovih podataka upotrijebit ćemo za provjeru znaju li članovi zajednice stvari jedni o drugima, budući da se oni provode prije nego što itko zna išta o činjenici da će rangirati svoje vršnjake. Zatim pozivamo petočlane grupe [prijatelje i susjede] u dvoranu u kojoj provode našu "igru rangiranja". Ovisno o randomizaciji, oni ih provode u prisutnosti drugih ljudi ili sami, a rečeno im je hoće li se njihovi podaci koristiti za dodjelu nepovratnih sredstava ili ne i primaju li poticaje ili ne. Na kraju ove igre provodimo lutriju za odabir dobitnika bespovratnih sredstava. Zatim provodimo daljnje intervjue za mjerenje promjena u poslovanju i bogatstvu kućanstava te koristimo ove podatke za provjeru mogu li članovi zajednice predvidjeti rast poslovanja.

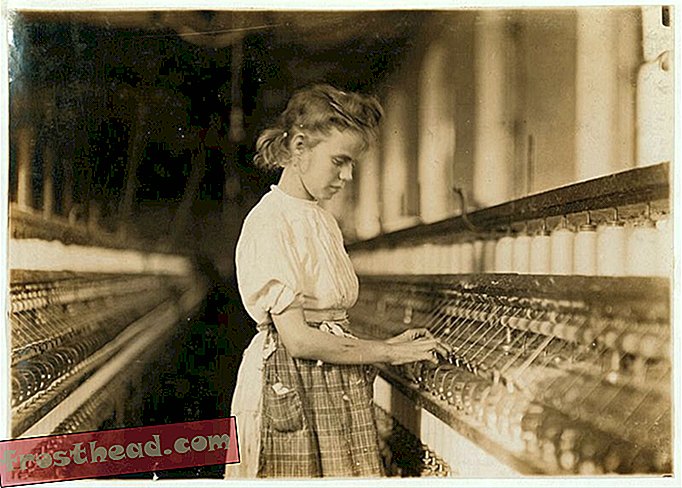

Članovi zajednice ispunjavaju Rigol-ovu anketu. (Natalia Rigol)

Članovi zajednice ispunjavaju Rigol-ovu anketu. (Natalia Rigol) Koja pitanja postavljate?

Na prvom razgovoru tražimo informacije o radnim aktivnostima svih članova kućanstva, vrlo detaljne informacije o svim poslovima u domaćinstvu, psihometrijska pitanja s vlasnicima poduzeća, te mnoštvo pitanja o bogatstvu, zdravlju i općem blagostanju.

Kako možete biti sigurni da vam ljudi govore istinu o svojim prijateljima i susjedima?

Ako idete u zajednicu i postavljate pitanja, a ljudi znaju da će se podaci koristiti za dodjelu relativno velikih grantova, moguće je da će lagati. Imamo puno pilot podataka koji sugeriraju da ljudi, u stvari, lažu ako imaju poticaj za laž. Želim znati kako navesti ljude da nam kažu istinu.

Najistaknutiji način da to učinite je davanje ljudi [financijskim] poticajima za njihove odgovore. Nudimo veći poticaj za govorenje istine. Koristimo pravilo plaćanja putem vršnjaka, Bayesian istinski serum, koji je ovdje razvio Dražen Prelec, na MIT-u. Način na koji pravilo funkcionira jest da od ljudi tražimo svoja uvjerenja prvog reda - da rangiraju ljude od najvišeg do najnižeg profita - i vjerovanja drugog reda - koliko bi ljudi u zajednici reklo da bi Emily bila rangirana? Mnogi bi rekli da će biti rangirana na drugom mjestu, i tako dalje? Ljude plaćamo na temelju njihovog vjerovanja prvog i drugog reda. Lako je platiti za vjerovanja drugog reda: vidimo koliko bi ljudi nagađalo da će Emily svrstati broj jedan, a zatim vidimo koliko je ljudi u stvari svrstalo Emily u broj jedan. Plaćanje vjerovanja prvog reda je težak dio. Pravilo funkcionira tako što plaćaju veće iznose ljudima koji daju odgovore koji su "iznenađujuće česti", što znači da je vjerovanje prvog reda češće u populaciji nego što su ljudi predviđali da će biti putem uvjerenja drugog reda. Prelec je dokazao da je ovo pravilo plaćanja poticaj istinito - ljudima je bolje da govore istinu o onome što znaju, nego da lažu. Postoje i neki laboratorijski eksperimenti sa studentima koji potvrđuju svojstva ovog pravila.

Kolika su bespovratna sredstva? I kako ove vrste darovnica ili mikro zajmova mogu pomoći ljudima u siromašnoj zajednici?

Nepovratna sredstva su 100 dolara, što je zaista ogromna svota novca za ovu populaciju. Riječ je o oko 30 posto kapitala vlasnika poduzeća. Druga istraživanja otkrivaju da su mikropoduzetnici zaista produktivni. Dajete im 100 dolara, a njihov se profit povećava za 50 posto dvije ili tri godine i nastavlja da bude veći. U smislu utjecaja: potrošnja ljudi se povećava, zdravlje ljudi se poboljšava. Sa 100 dolara vaš muž može otići na bilo koju operaciju i vratiti se na posao, dok nedostatak tih 100 dolara znači da ste doslovno u siromaštvu.

Kakvi su vaši planovi za budućnost ovog projekta?

Radimo osnovno istraživanje, a bit ćemo gotovi do prosinca ili siječnja. Tada ćemo nasumično rasporediti potpore za mjerenje jesu li zajednice mogle predvidjeti ishode ili ne. Vjerojatno ćemo pratiti ljude tijekom jedne do dvije godine da vidimo razvoj njihovog poslovanja i prihoda kućanstva, te da vidimo kako informacije zajednice to predviđaju. Surađujemo s mikrofinancijskom institucijom koja je jako zainteresirana za ovaj projekt. Sljedeći bi korak, ako završi s radom, bio vidjeti kako mogu to integrirati u svoje operacije.